Rechtzeitig Hilfe beim Schuldnerberater suchen

Häufig warten verschuldete Menschen zu lange, bevor sie sich an eine professionelle Schuldnerberatung wenden. Wer jedoch frühzeitig handelt, kann mitunter eine Privatinsolvenz und die Zwangsvollstreckung vermeiden. Kontaktieren Sie eine Schuldnerberatung, wenn …

- Sie sich informieren wollen, welche Möglichkeiten des Schuldenabbaus es gibt

- Ihnen die Rechnungen allmählich über den Kopf wachsen

- Sie den Überblick über Ihre Schulden verloren haben

- zu vielen Gläubigern Geld schulden oder wenn Ihre Schulden zu hoch sind

- einen Mahn- oder Vollstreckungsbescheid in einem gelben Briefumschlag erhalten haben

Weitere Ratgeber zur Frage, wann eine Schuldnerberatung sinnvoll ist:

Öffentliche und private Schuldnerberatungsstellen im Überblick

Grob gesagt gibt es drei Arten von Anbietern, bei denen Sie eine Schuldnerberatung in Anspruch nehmen können. Diese stellen wir in der folgenden Übersicht gegenüber.

öffentliche Schuldnerberatung

- staatliche und gemeinnützige Einrichtungen

- in der Regel kostenlos

- Beratung umfasst häufig sozialrechtliche Aspekte (richtiger Umgang mit Geld)

- häufig lange Wartezeiten

Rechtsanwälte

- meistens auf Schulden und Insolvenzrecht spezialisiert

- Schwerpunkt der Beratung bei rechtlichen Fragestellungen

- Beratung ist kostenpflichtig (Anwaltshonorar)

- keine Wartezeiten

gewerbliche Schuldnerberatung

- verschiedene Anbieter

- Leistungsumfang variiert

- unbedingt auch Nachweis der Qualifikation und staatliche Anerkennung achten!

- kostenpflichtig

- keine Wartezeiten

Bei gemeinnützigen Stellen wie der Caritas, die Verbraucherzentrale, dem Deutschen Roten Kreuz (DRK) oder die Arbeiterwohlfahrt (AWO) können Sie sich umfassend und kostenlos beraten lassen – auch zu allgemeinen finanziellen Fragen wie dem Führen eines Haushaltsbuchs oder dem richtigen Umgang mit Geld. Leider betragen die Wartezeiten häufig mehrere Wochen oder Monate.

Weitere Ratgeber über Schuldnerberatungen:

- Ablauf einer Schuldnerberatung

- Aufgaben einer Schuldnerberatung

- Kosten einer Schuldnerberatung

- Kostenlose Schuldnerberatung

- Öffentliche Schuldnerberatung

- Private Schuldnerberatung

- Schuldnerberatung am Telefon

- Schuldnerberatung beim Anwalt

- Schuldnerberatung bei Privatinsolvenz

- Schuldnerberatung für Angestellte

- Schuldnerberatung für Arbeitslose

- Schuldnerberatung für Selbstständige

Mehr im Video: Wie läuft eine Schuldnerberatung ab?

Woran Sie eine seriöse Schuldnerberatung erkennen

Wenn Sie sich für eine gewerbliche Schuldnerberatung entscheiden, sollten Sie zuvor einige Dinge genauer prüfen:

- Ist der Schuldenberater befugt, auch rechtlich zu beraten oder muss hierfür zusätzlich ein Anwalt eingeschaltet werden? Die juristische Beratung sollte unbedingt im Beratungsvertrag inbegriffen sein.

- Kann die Schuldenberatung hinreichende Qualifikationen vorweisen? Jeder darf als Schuldenberater arbeiten – es gibt keine geregelte Ausbildung. Lassen Sie sich nachweisen, dass Ihr Berater wirklich fachlich geeignet ist.

- Ist die Beratungsstelle nachweislich staatlich anerkannt im Sinne von § 305 Abs. 1 Nr. 1 Insolvenzordnung (InsO)? Nur wenn das der Fall ist, kann die Schuldnerberatung Sie auch bei einer möglichen Insolvenzanmeldung unterstützen.

- Wissen Sie genau, welche Kosten für welche Leistungen entstehen und wie hoch diese ausfallen? Der Berater sollte Ihnen die Kosten vor Vertragsschluss genau und nachvollziehbar erklären können.

- Können Sie den Vertragsentwurf mit nach Hause nehmen, um ihn dort noch einmal in Ruhe zu prüfen? Wenn der Berater Sie zu einem schnellen Vertragsabschluss drängt, sollten Sie vorsichtig sein. Nehmen Sie sich ausreichend Zeit, um den Vertrag genau zu prüfen.

- In welcher Form soll die Beratung erfolgen? Eine seriöse Schuldnerberatung erfolgt in den Räumlichkeiten der Beratungsstelle und nicht bei Ihnen zuhause. Von reinen Online-Angeboten sollten Sie eher Abstand nehmen, weil eine umfassende und individuelle Beratung auf diesem Wege kaum möglich ist.

Schuldnerberatungen unterliegen der Schweigepflicht! Alle Informationen, die im Gespräch mitgeteilt oder schriftlich weitergegeben werden, bleiben ausschließlich Sache zwischen Schuldner und Schuldnerberater. Das sollte ein Grund mehr sein, offen und ehrlich „alle Karten auf den Tisch zu legen“. Denn nur wenn Sie dem Mitarbeiter der Schuldnerberatung ein vollständiges und umfassendes Bild von Ihrer Schuldensituation machen kann, wird er Ihnen auch wirklich helfen können.

Schuldnerberatungen: Suche nach Bundesländern

- Baden-Württemberg

- Bayern

- Berlin

- Brandenburg

- Bremen

- Hamburg

- Hessen

- Mecklenburg-Vorpommern

- Niedersachsen

- Nordrhein-Westfalen

- Rheinland-Pfalz

- Saarland

- Sachsen

- Sachsen-Anhalt

- Schleswig-Holstein

- Thüringen

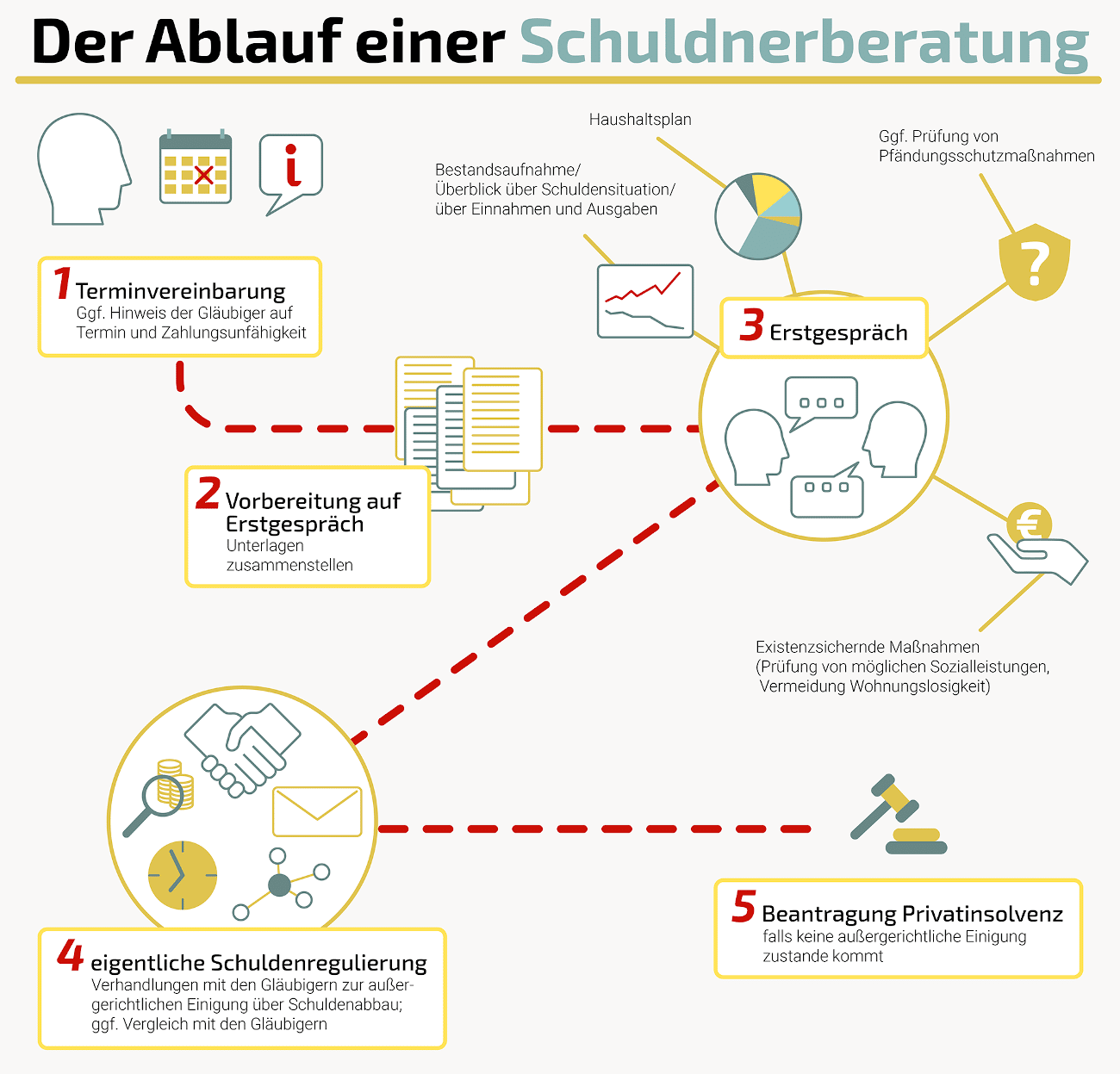

Ablauf einer Schuldnerberatung

Der Ablauf einer Schuldnerberatung erfolgt in der Regel immer in den folgenden ähnlichen Arbeitsschritten:

- Bestandsaufnahme zur aktuellen finanziellen Lage des Schuldners

- Maßnahmen zur Sicherung der Existenz des Schuldners, z. B. Einrichtung eines Pfändungsschutzkontos, Maßnahmen zur Abwendung des Wohnungsverlusts, Beantragung staatlicher Leistungen

- Aufstellung aller Schulden und Gläubiger in einem Forderungs- und Gläubigerverzeichnis

- Erstellung eines Schuldenbereinigungsplans für eine gütliche Einigung mit allen Gläubigern zum Schuldenabbau

- Kontaktaufnahme zu den Gläubigern und Verhandlungen auf der Basis des Schuldenbereinigungsplans

- Außergerichtliche Einigung mit allen Gläubigern

- Schuldenabbau auf der Grundlage des Schuldenregulierungsplans

Eine außergerichtliche Einigung hat Vorteile für beide Seiten:

- Für beide Seiten ist ein Ende des Prozesses absehbar. Das Thema “ist vom Tisch”. Vielen Schuldnern fällt eine Last vom Herzen und auch die Gläubiger können sich wieder anderen Themen widmen.

- Keine der beiden Parteien muss Anwaltskosten tragen. Im Fall einer gerichtlichen Auseinandersetzung kommen zahlreiche weitere Kosten auf beide Seiten zu, vorrangig auf den Schuldner.

Scheitert die außergerichtliche Einigung mit einem oder allen Gläubigern, bleibt als weitere Lösung die Anmeldung der Verbraucherinsolvenz. Hierfür benötigt der Schuldner eine entsprechende Bescheinigung über dieses Scheitern. Diesen Nachweis stellt die Schuldnerberatung aus. Sie unterstützt den Betroffenen darüber hinaus beim Insolvenzantrag.

Ratgeber zu den Möglichkeiten der Schuldenregulierung

Kosten einer Schuldnerberatung

Grob gesagt gilt folgende Faustregeln: Öffentliche bzw. gemeinnützige Schuldnerberatungen sind normalerweise kostenfrei und private Anbieter sowie Rechtsanwälte müssen Sie bezahlen.

Versuchen Sie rechtzeitig, einen Termin bei einer kostenfreien Beratungsstelle zu ergattern. Stellen Sie sich jedoch auf längere Wartezeiten ein. Wenn Sie stattdessen die Schuldnerberatung durch einen Anwalt oder einen gewerblichen Anbieter in Anspruch nehmen möchten, sollten Sie Folgendes beachten:

- Fragen Sie den Berater schon im Erstgespräch vor Vertragsabschluss, wie viel die Schuldnerberatung insgesamt kosten soll.

- Der Schuldenberater muss Ihnen bereits im Vorfeld genau aufschlüsseln, wann, in welcher Höhe und wofür Kosten oder Gebühren entstehen.

- Achten Sie unbedingt darauf, dass die Rechtsberatung in diesen Kosten inbegriffen sind. Nehmen Sie lieber Abstand von Verträgen, bei denen Sie die Schuldnerberatung und zusätzlich einen Anwalt bezahlen müssen, denn das wird schnell sehr teuer.

- Stellen Sie sicher, dass alle Kosten für die Schuldnerberatung abschließend geregelt sind – nicht dass Sie am Ende von weiteren Gebühren überrascht werden.

- Fragen Sie ruhig nach, wenn Sie etwas nicht verstehen – gegebenenfalls auch mehrfach. Seriöse Schuldnerberatungen listen von vornherein alle Beratungskosten transparent und nachvollziehbar auf. Lassen Sie sich nicht auf vage Äußerungen ein.

Zu guter Letzt

Ignorieren Sie Ihre Schulden nicht, denn dadurch wird das Problem im Laufe der Zeit nur noch größer und die Schulden steigen durch Zinsen, Mahnkosten etc. noch weiter an. Das wirkt sich langfristig nicht nur auf ihren Geldbeutel aus, sondern auch auf Ihre Gesundheit und Psyche.

Wagen Sie den ersten Schritt: Suchen Sie eine Schuldnerberatung auf und lassen Sie sich über mögliche Lösungswege informieren. Möglicherweise können Sie sogar eine Privatinsolvenz umgehen. Oft ist ein Gläubigervergleich möglich, von dem beide Seiten – Schuldner und Gläubiger – profitieren.

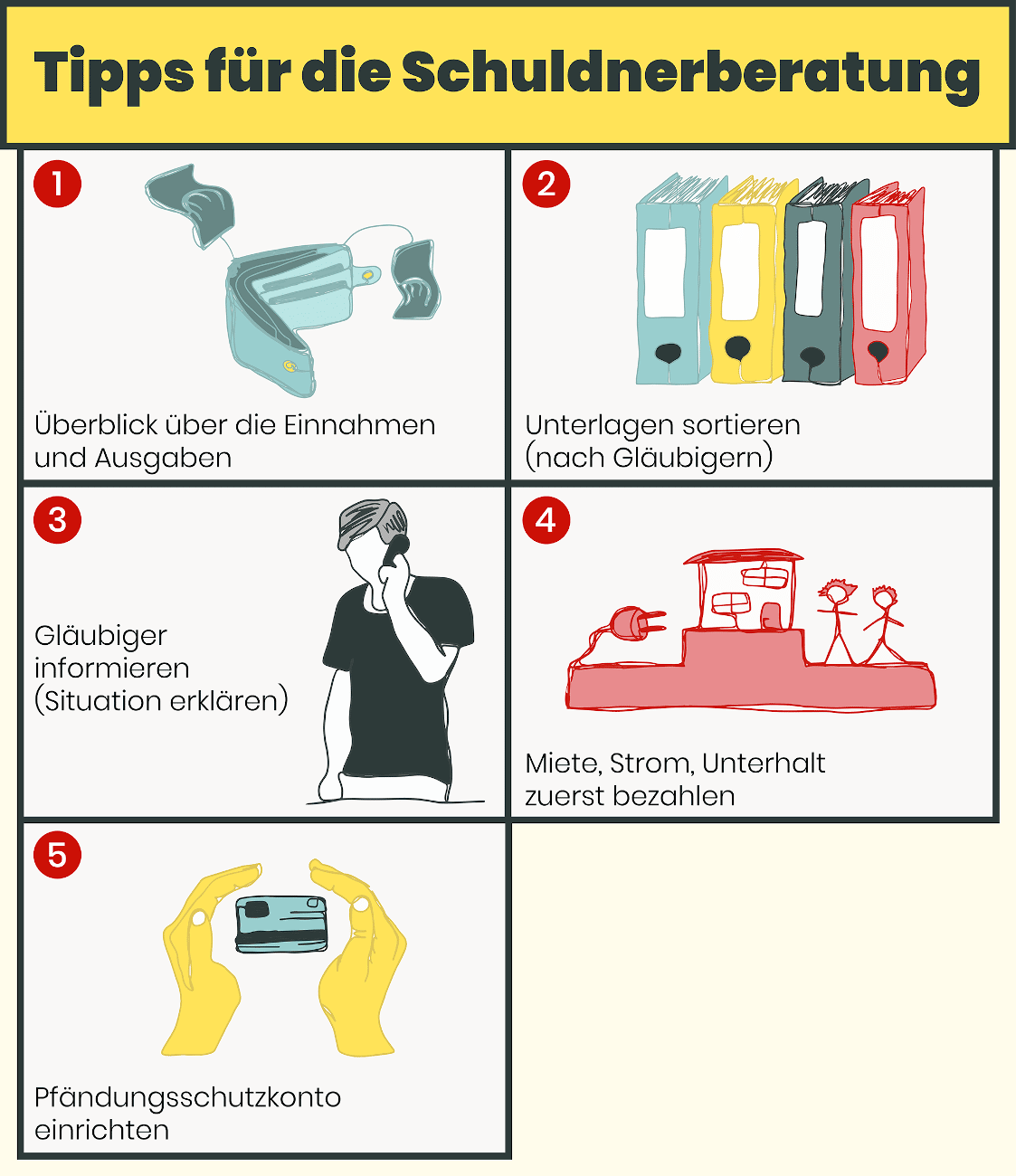

Die folgende Infografik zeigt Ihnen, wie Sie sich am besten auf Ihr erstes Gespräch bei der Schuldnerberatung vorbereiten können. Viel Erfolg!

(56 Bewertungen, Durchschnitt: 3,77 von 5)

(56 Bewertungen, Durchschnitt: 3,77 von 5)